%%{

init: {

"gantt": {

"displayMode":"compact"

},

"securityLevel": "loose",

"theme": "forest"

}

}%%

gantt

title Pool N

dateFormat YYYY-QQ

axisFormat %Y-%m

section Submues. 1

V :a3, 2005-01, 36M

H :a4,2008-02,14M

T :a5, 2009-05,176M

section Submues. 2

V :a3, 2005-04, 36M

H :a4,2008-05,14M

T :a5, 2009-08,173M

section Submues. 3

V :a3, 2005-07, 36M

H :a4,2008-08,14M

T :a5, 2009-011,170M

section .

... :a1, 2015-01-02,

section Submues. p

T :a1, 2005-01, 24M

H :a2,2007-02,12M

V :a3, 2008-03,36M

H :a4,2011-04,12M

T :a5, 2012-05,140M

section Submues. (p+1)

T :a1, 2005-01, 27M

H :a2,2007-05,12M

V :a3, 2008-06,36M

H :a4,2011-07,12M

T :a5, 2012-08,137M

section ..

... :a1, 2015-01-02,

section Submues. z

T :a1, 2005-01, 176M

H :a2,2019-010,14M

V :a3, 2021-01,36M

Ejercicio de HV-Block

DIE

Introducción

Las pautas principales para este ejercicio son:

La función de pérdida de los errores de pronóstico se obtiene de un conjunto de submuestras.

En este conjunto de submuestras, se utiliza el método HV-block.

Se examinan varios conjuntos de submuestras con el objetivo de mostrar el comportamiento de la función de pérdida de los errores de pronóstico en un horizonte específico.

Metodología

Estimación

- El ejercicio del bloque \(hv\) busca estimar la submuestra SVAR50_4B utilizando el esquema \(hv\) con diferentes tamaños de muestra.

- Donde \(h\) es el número de periodos de espaciamiento entre la validación y la estimación.

- El periodo de validación tiene una duración de \(2v+1\) periodos.

- Para ello, se establecen los parámetros \(h\) que va de 4 a 16 y \(v\) que va de 6 a 14.

Filtro

- La fecha inicial es “2005Q1” y la fecha final es “2023Q4”, son 76 periodos disponibles.

- Para este ejercicio se evalúa si el tamaño de muestra de estimación \(N_t=76-2h-2v-1\) se encuentra en el rango de 40 a 70.

RMSE

- En cada uno de estos conjuntos es posible obtener la función de pérdida, tomando el \(RMSE_k\) en función de los errores de cada uno de las submuestras, por cada horizonte \(k\).

Diagrama

Resultados del RMSE

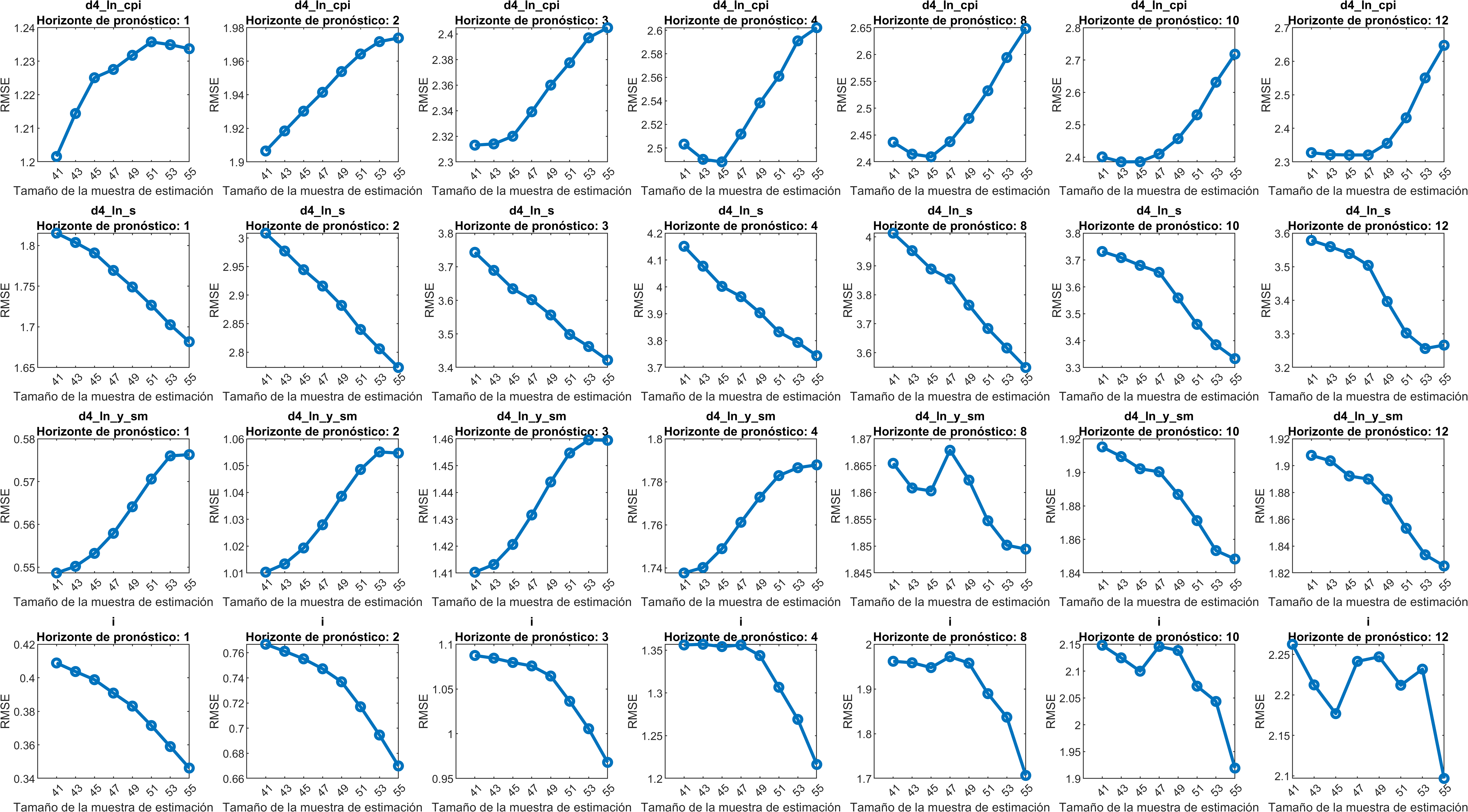

Variables objetivo

Figure 1: RMSE de todas las variables, todos los horizontes

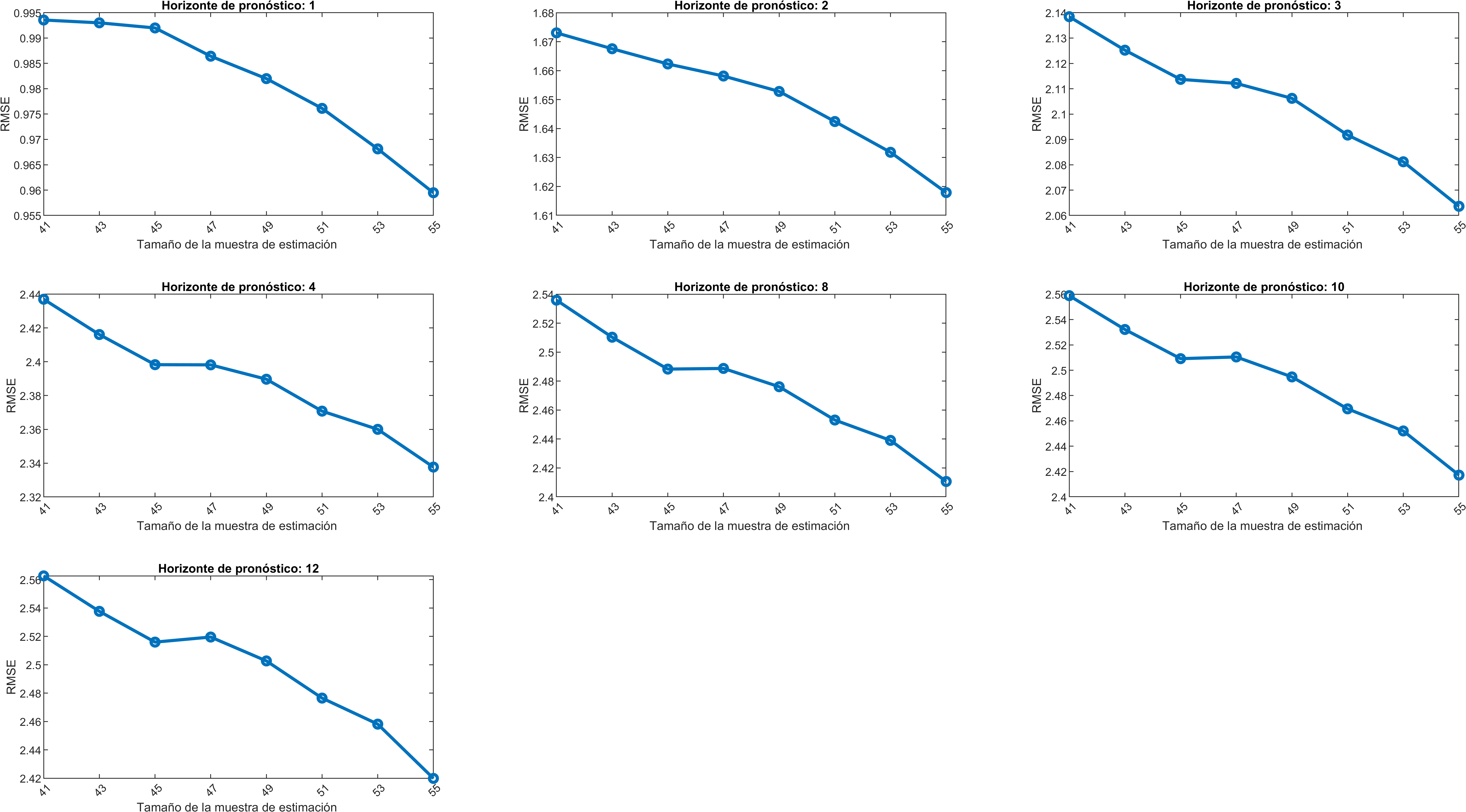

Promedio de las variables objetivo

Figure 2: Promedio de las variables objetivo, todos los horizontes

Conclusiones o Hallazgos

En los primeros cuatro horizontes

- La función de pérdida para cada una de la variables tiene un comportamiento similar en los primeros cuatro horizontes.

- La inflación, el crecimiento doméstico tienen un mínimo en el conjunto con muestras que tiene un tamaño de estimación más reducido.

- El tipo de cambio y la tasa de interés tiene un mínimo en el conjunto con submuestras con un tamaño de estimación mayor.

En los horizontes 8, 10, 12 …

- El tipo de cambio, cambia de comportamiento y se obtiene un mínimo en el conjunto con submuestras con una estimación mayor.

Promedio de las variables objetivo

En general, el mínimo del RMSE del promedio de las cuatro variables objetivo se encuentra cuando se toma un tamaño de estimación más grande. Indicando que el error de pronóstico se va reduciendo cuando se estima con más muestras.