%%{

init: {

"gantt": {

"displayMode":"compact"

},

"securityLevel": "loose",

"theme": "forest"

}

}%%

gantt

title Model Pool

dateFormat YYYY-QQ

section Submues. 1

Training :a1, 2005-01, 191M

Validation :a2, 2021-01, 47M

section Submues. 2

Training :a1, 2005-04, 188M

Validation :a2, 2021-01, 47M

section Submues. 3

Training :a1, 2005-07, 185M

Validation :a2, 2021-01, 47M

section ...

... :a1, 2015-01-02,

section Submues. n

Training :a1, 2012-10, 98M

Validation :a2, 2021-01, 47M

Pronósticos, fuera de muestra con periodos de estimación iniciales

DIE

Introducción

Las pautas principales para este ejercicio son:

La función de pérdida de los errores de pronóstico se obtiene de un conjunto de submuestras.

En este conjunto de submuestras, la validación se realiza fuera de muestra y en periodos posteriores a la estimación.

Se examinan varios conjuntos de submuestras con el objetivo de mostrar el comportamiento de la función de pérdida de los errores de pronóstico en un horizonte específico.

Metodología

Estimación

Para la realización de este ejercicio se tienen varios subconjuntos de un conjunto (ModelPool) que contiene submuestras con periodos de estimación que inician con fechas más atrás en el tiempo.

Es decir, este conjunto inicia con una submuestra que tiene un rango de estimación “2005Q1-2021Q4”, el segundo, tendrá un rango de estimación entre “2005Q2-2021Q4”, así sucesivamente hasta la \(n\)-ésima submuestra que tiene un rango de estimación “2012Q4-2021Q4”.

Los subconjuntos se obtienen al filtrando la clase ModelPool.

Subconjuntos de Model Pool

El primer subconjunto es el conjunto completo.

Un segundo subconjunto, inicia con la submuestra cuya estimación se realiza en el periodo “2005Q2-2021Q4”, continua con el la submuestra con un un rango de estimación “2005Q3-2021Q4”, y así sucesivamente hasta la \(n\)-ésima submuestra con el rango de estimación “2012Q4-2021Q4”.

De esta forma el último subconjunto, contendrá las submuestras con fechas iniciales de estimación más recientes. Éste inicia con una parametrización con un rango de estimación “2010Q4-2021Q4” y termina con una parametrización con un rango de estimación en los periodos “2012Q4-2021Q4”.

Validación

- Para cualquier subconjunto, la validación en este ejercicio se realiza en los periodos comprendidos entre “2021Q4 - 2024Q4”. Y este rango se mantiene constante en todas las submuestras del subconjunto.

RMSE

- En cada uno de estos subconjuntos es posible obtener la función de pérdida, tomando el \(RMSE_h\) en función de los errores de cada uno de las submuestras, por cada horizonte \(h\).

Diagrama

%%{

init: {

"gantt": {

"displayMode":"compact"

},

"securityLevel": "loose",

"theme": "forest"

}

}%%

gantt

title Subconjunto 2

dateFormat YYYY-MM

section Submues. 2

Training :a1, 2005-04, 188M

Validation :a2, 2021-01, 47M

section Submues. 3

Training :a1, 2005-07, 185M

Validation :a2, 2021-01, 47M

section ...

... :a1, 2015-01-02, 1d

section Submues. n

Training :a1, 2012-10, 98M

Validation :a2, 2021-01, 47M

%%{

init: {

"gantt": {

"displayMode":"compact"

},

"securityLevel": "loose",

"theme": "forest"

}

}%%

gantt

title Subconjunto p

dateFormat YYYY-MM

section Submues. p

Training :a1, 2010-10, 122M

Validation :a2, 2021-01, 47M

section Submues. p+1

Training :a1, 2011-01, 119M

Validation :a2, 2021-01, 47M

section ...

... :a1, 2017-10-01,

section Submues. n

Training :a1, 2012-10, 98M

Validation :a2, 2021-01, 47M

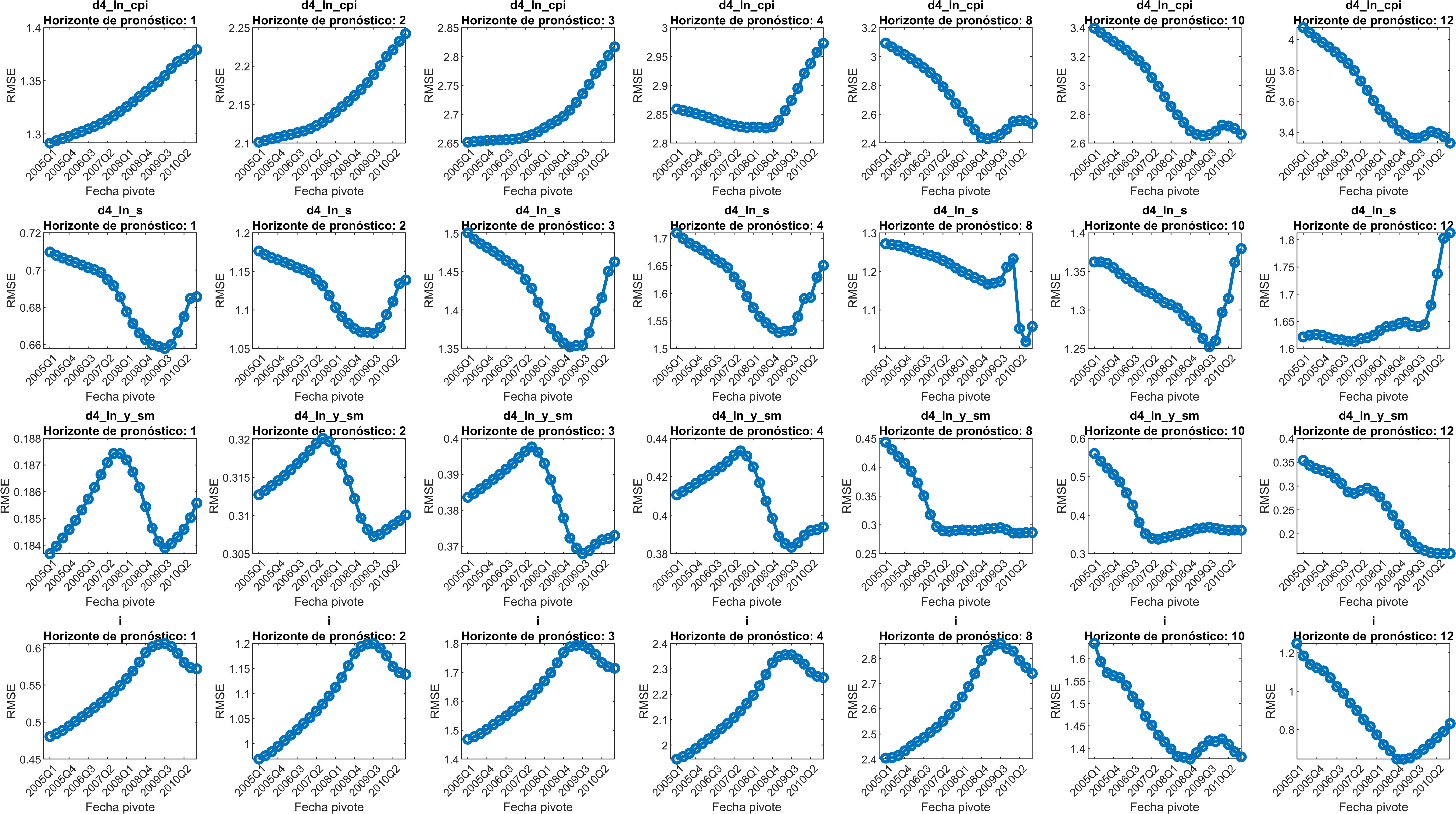

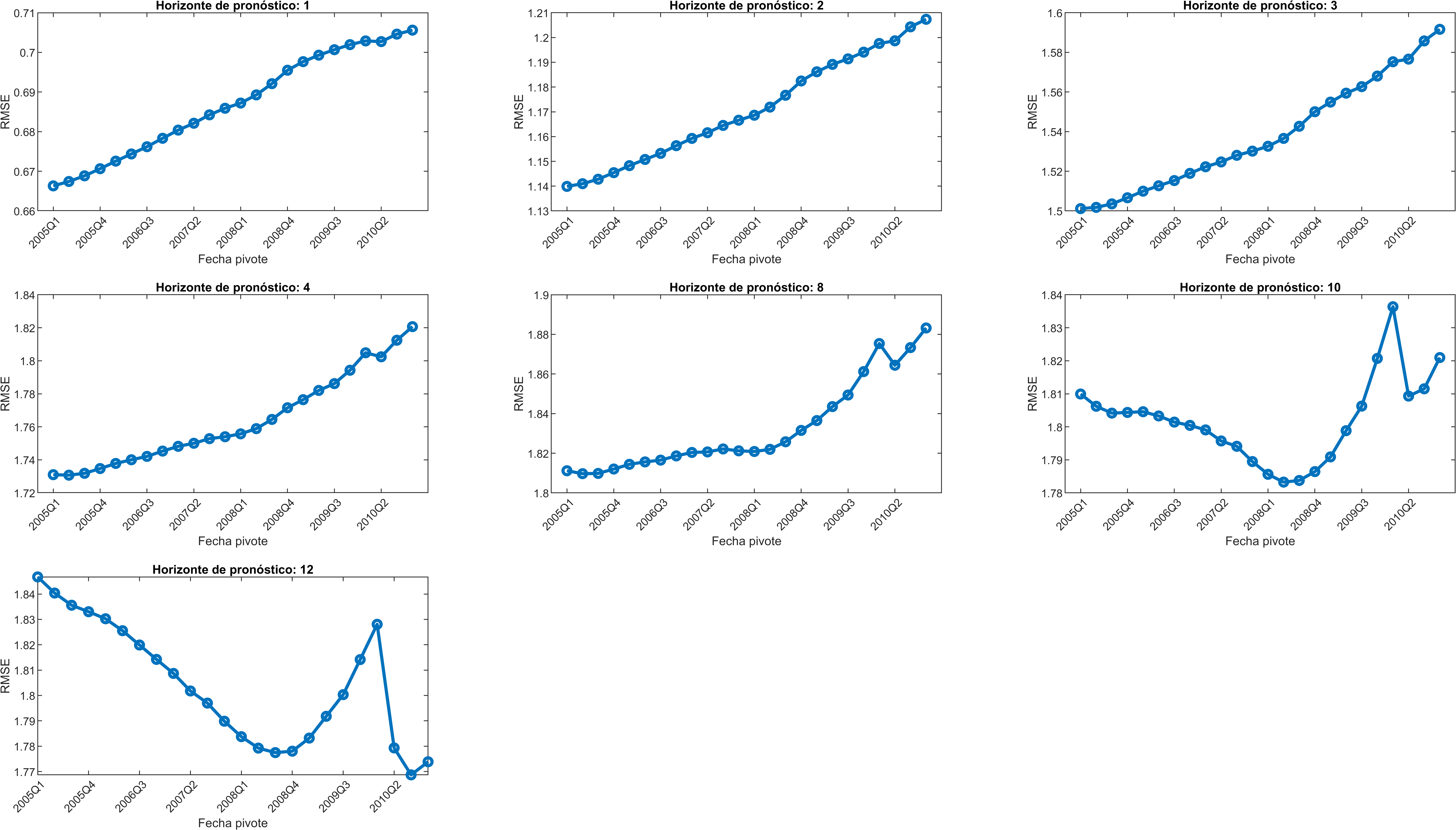

Resultados del RMSE

Variables objetivo

Figure 1: RMSE de todas las variables, todos los horizontes

Promedio de las variables objetivo

Figure 2: Promedio de las variables objetivo, todos los horizontes

Conclusiones o Hallazgos

En los primeros cuatro horizontes

- La función de pérdida para cada una de la variables tiene un comportamiento similar en los primeros cuatro horizontes.

- La inflación y la tasa de interés tienen un mínimo en el conjunto que incluye todas las submuestras.

- El crecimiento doméstico y el tipo de cambio tiene un mínimo en un subconjunto en el que se tienen submuestra con fechas de estimación iniciales más recientes.

En los horizontes 8, 10, 12 …

La tasa de interés, para el horizonte 8 sigue manteniendo un mínimo en el conjunto que incluye todas las submuestras. Y sufre un cambio en los horizontes 10 y 12, en los que el error mínimo se encuentra en subconjuntos de submuestras con estimaciones más recientes.

De igual forma, la inflación, y el crecimiento doméstico tiene un mínimo en un subconjunto en el que se tienen submuestra con fechas de estimación iniciales más recientes en los horizontes 8, 10,12.

Finalmente para al el tipo de cambio, en el horizonte 8 y 10 tiene un mínimo en los subconjuntos con submuestras, que tiene un inicio de estimación más reciente. Y hasta el horizonte 12 que reduce el error cuando las submuestras se estiman más atrás en el tiempo.

Promedio de las variables objetivo

En general, el promedio representa el comportamiento de la mayoría de las variables.

El mínimo del RMSE en los primeros cuatro horizontes y en el horizonte 8 se encuentra cuando se toma fechas de estimación pasadas.

En los horizontes 10 y 12, el mínimo del RMSE se encuentra cuando se toma fechas de estimación más adelante en el tiempo. Indicando que el error de pronóstico se va reduciendo cuando se estima con datos más recientes.