Comparación entre el modelo SVAR50_4B y SVAR50_AR1

DIE

Introducción

El objetivo de este documento es comparar concretamente los principales resultados de comparar el modelo SVAR50_4B y una variación del modelo con una matriz de restricción diferente, que represente un proceso autoregresivo de orden 1 para cada una de las variables (SVAR50_AR1).

Metodología

Las especificaciones generales para ambos modelos son que, la realización de la evaluación es fuera de muestra. Las fechas con las que se modeló van desde 2005Q1 hasta 2023Q4.

Variables endógenas

Ambos modelos cuentan con las siguientes variables endógenas y con el mismo ordenamiento:

Tasa de Variación Interanual del PIB de EEUU: d4_ln_y_star

Tasa de Variación Interanual del Índice de Precios de Transables: d4_ln_ipei

Tasa de Interes de fondos federales: i_star

Inflacion No Subyacente Interanual: d4_ln_cpi_nosub

Tasa de Variación Interanual del PIB de Guatemala: d4_ln_y

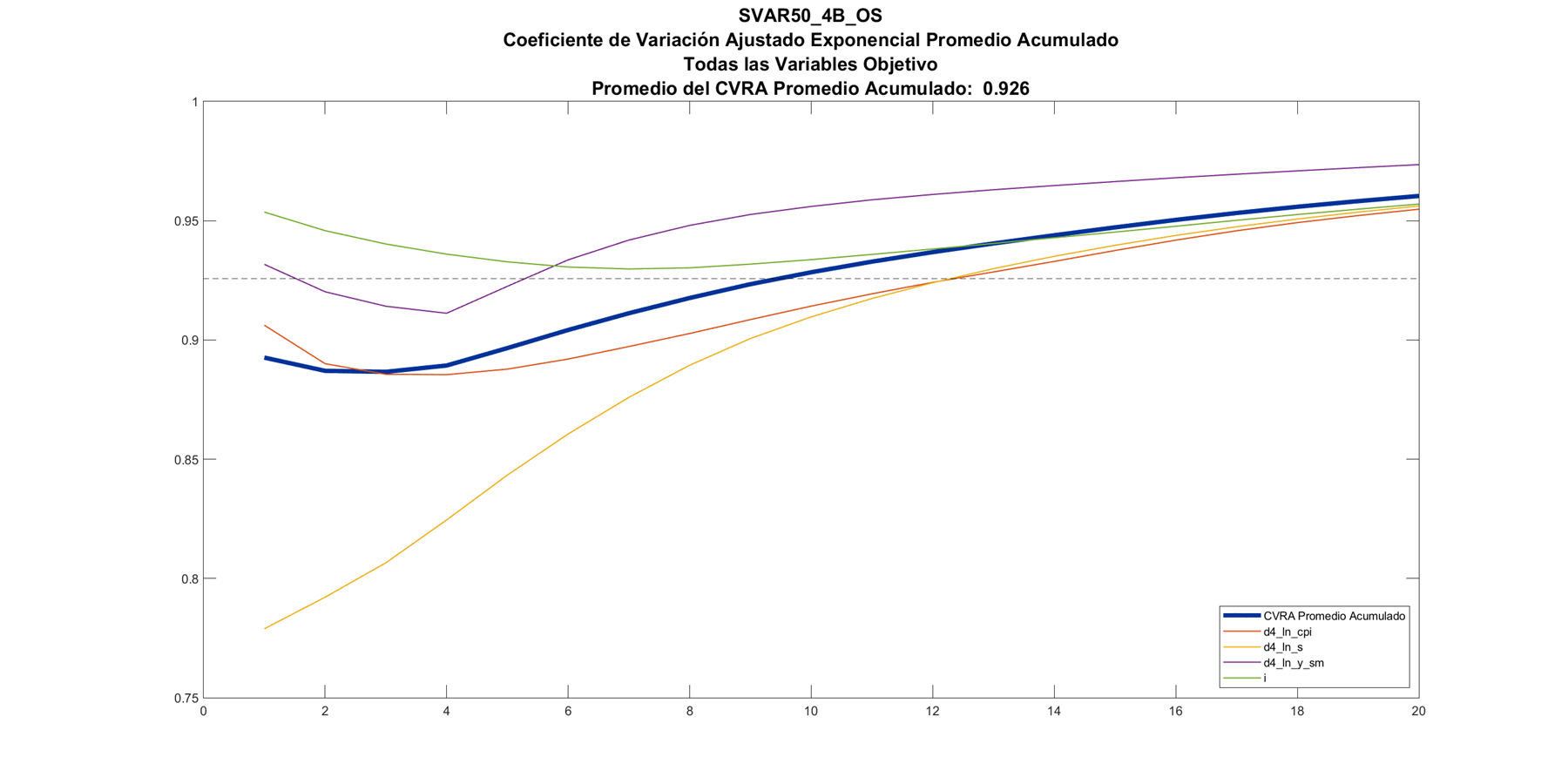

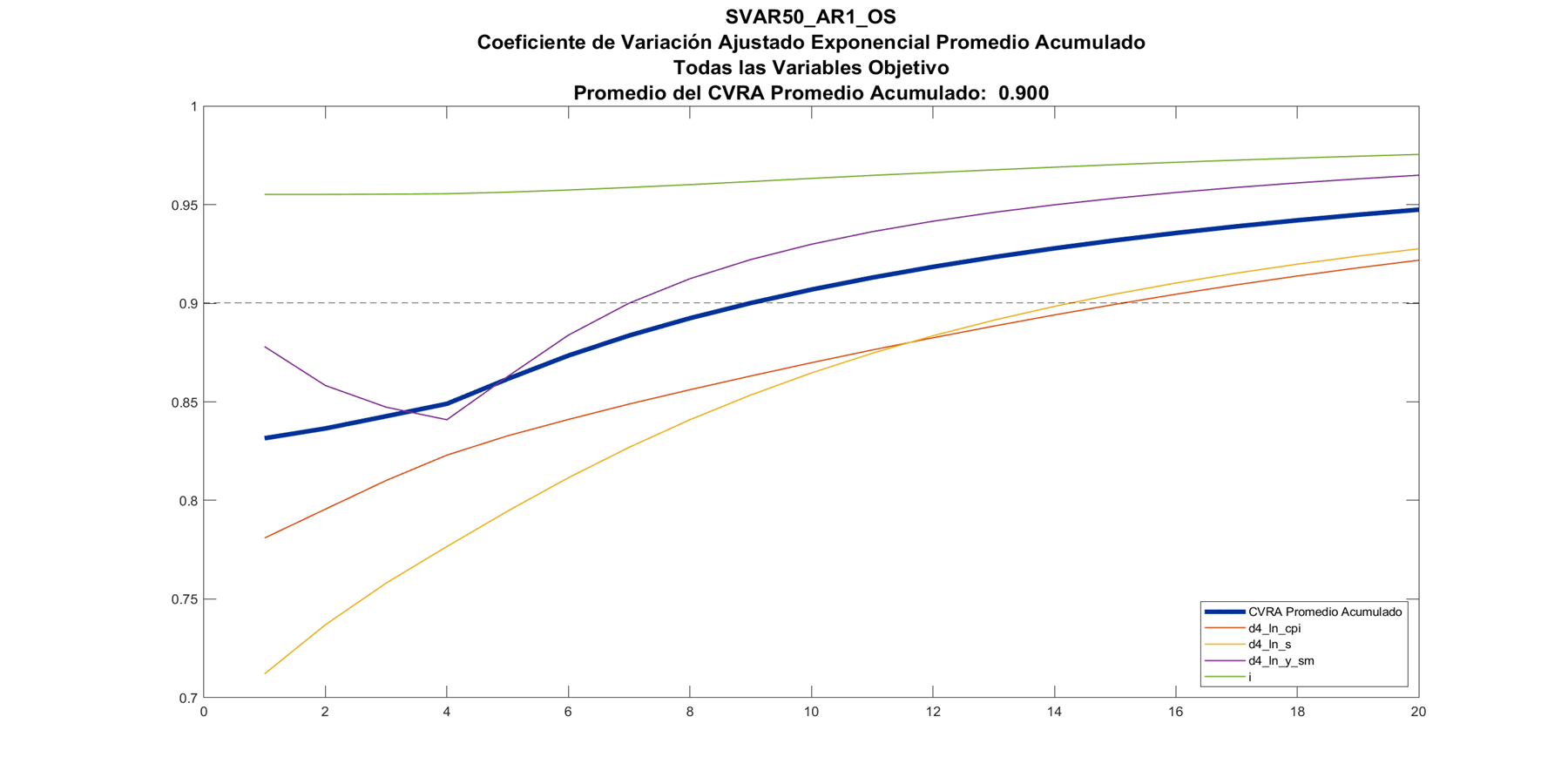

El promedio acumulada del coeficiente de variación de las variables objetivo, resulta ser menor en el modelo AR(1)

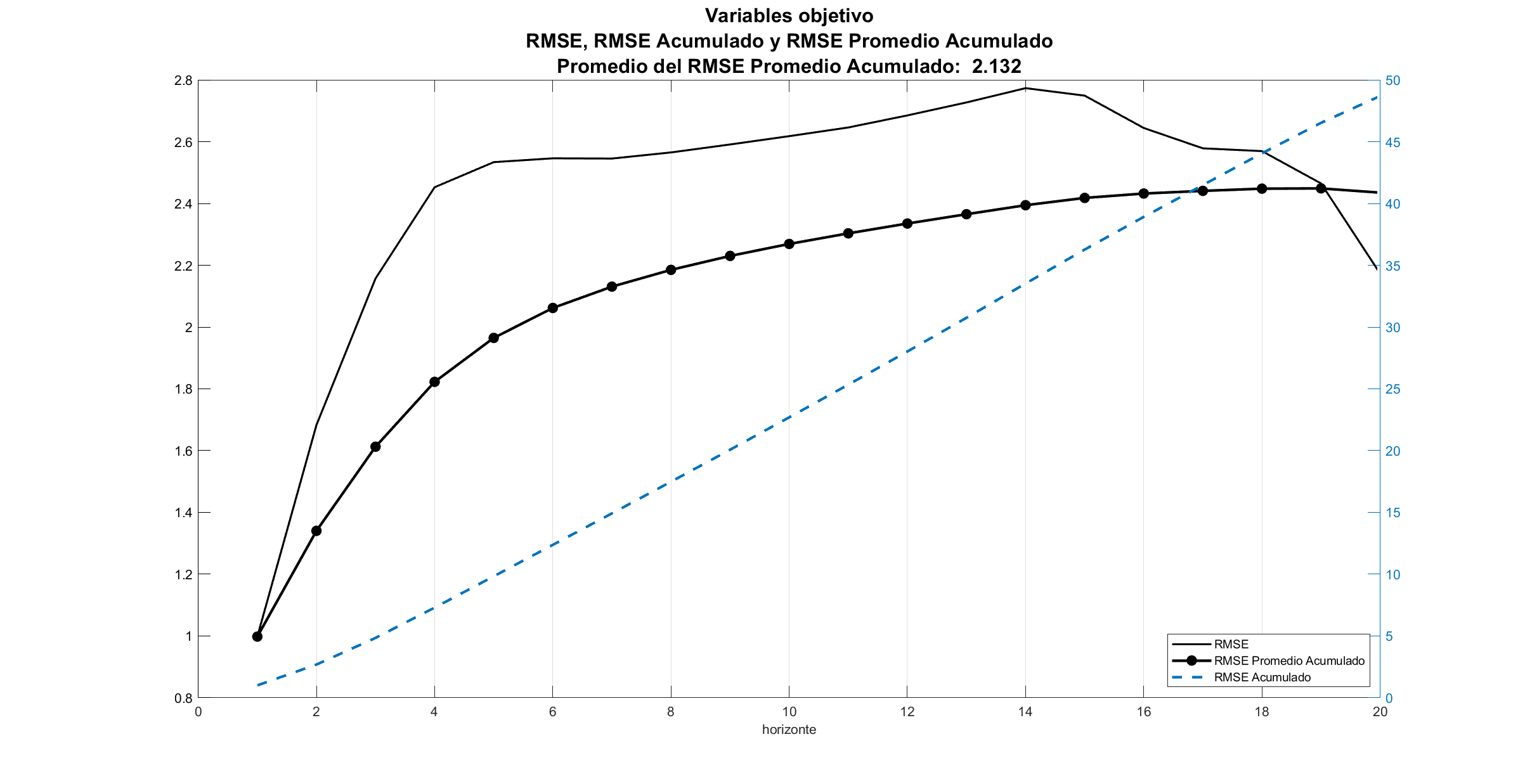

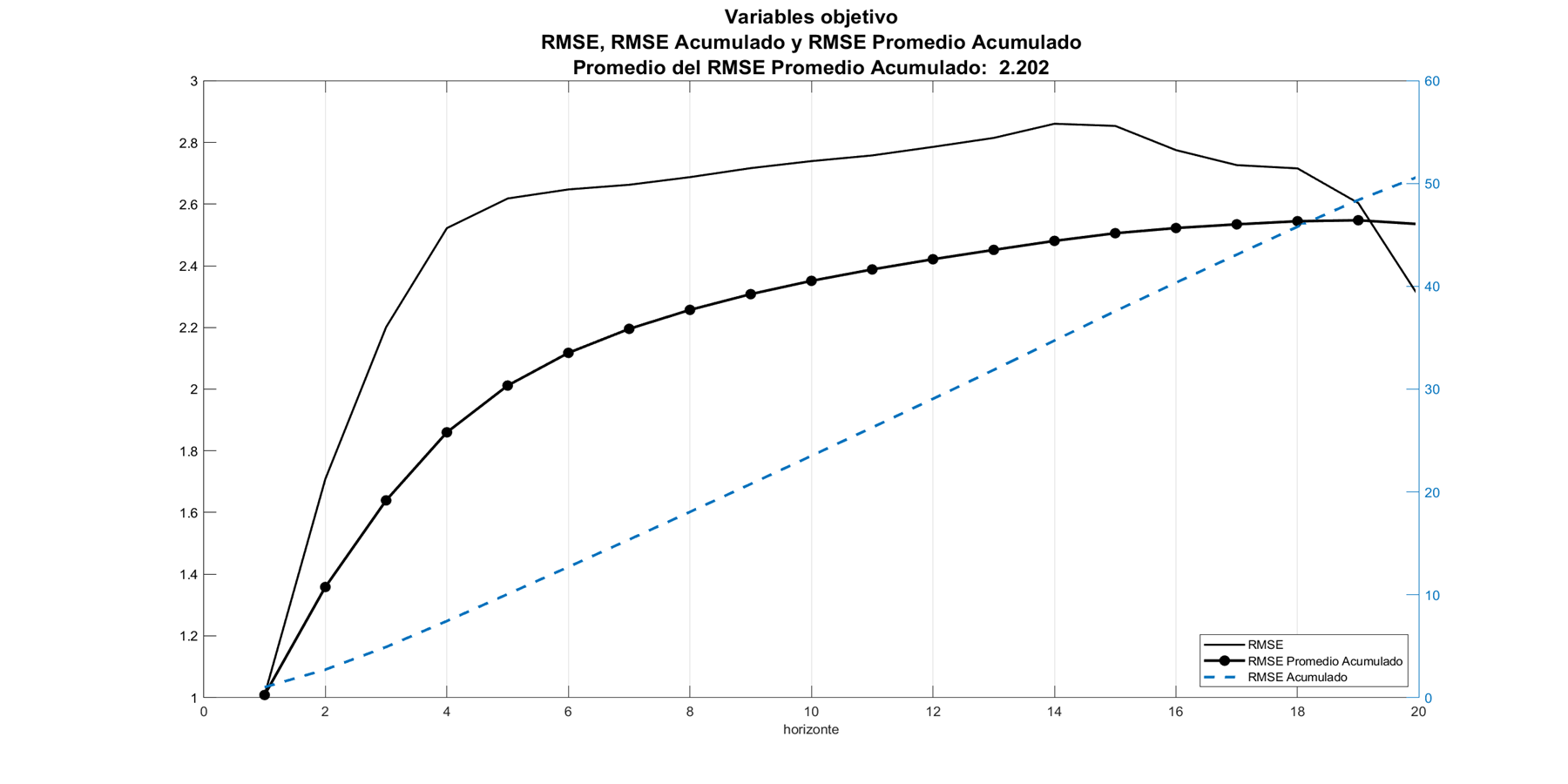

Capacidad predictiva

La función de perdida utilizada para medir la magnitud promedio de los errores de predicción es el RMSE de los errores en las submuestras por horizonte de las variable objetivo.

(a) SVAR50_4B

(b) SVAR50_AR1

Figure 2: Raíz del error cuadrático medio (RMSE)

Cocientes entre resultados

Para comparar los resultados predictivos de ambos modelos se realiza un cociente de los resultados del SVAR50_4B entre los resultados del AR(1), por horizonte de cada una de las variables y se espera que el cociente sea menor a 1, lo que indicaría que los errores del AR(1) son mayores que los que se obtienen en el SVAR50_4B.

Resultados de los cocientes entre resultados

Horizontes

d4_ln_cpi

d4_ln_s

d4_ln_y_sm

i

1

0.894

1.108

0.983

0.828

2

0.905

1.087

0.966

0.840

3

0.922

1.066

0.954

0.844

4

0.932

1.049

0.940

0.847

5

0.930

1.039

0.948

0.841

6

0.922

1.034

0.968

0.821

7

0.920

1.031

0.986

0.793

8

0.928

1.025

1.007

0.765

9

0.926

1.025

1.019

0.755

10

0.925

1.036

1.014

0.763

11

0.923

1.048

1.001

0.789

12

0.927

1.052

0.986

0.819

Cocientes promedios

En la mayoría de variables el cociente es menor a 1, excepto en el tipo de cambio.

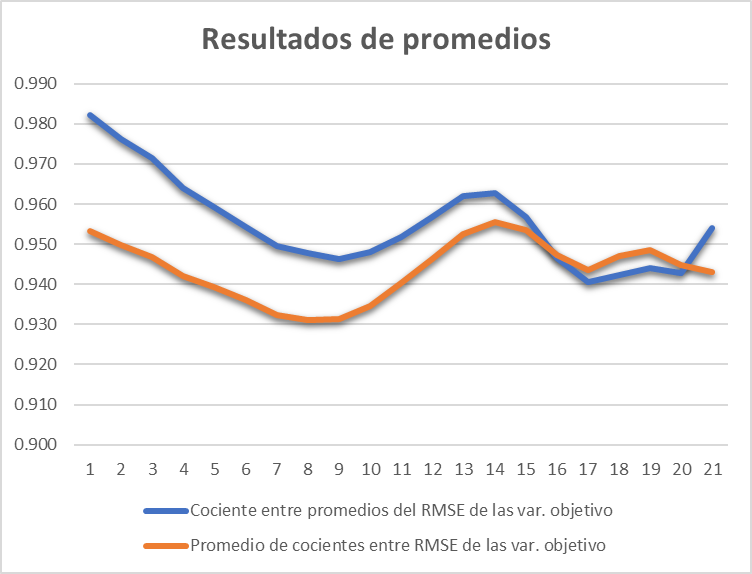

Resultados de promedios

Horizontes

Cociente entre promedios del RMSE de las var. objetivo

Promedio de cocientes entre RMSE de las var. objetivo

1

0.982

0.953

2

0.976

0.950

3

0.971

0.947

4

0.964

0.942

5

0.959

0.939

6

0.954

0.936

7

0.950

0.932

8

0.948

0.931

9

0.946

0.931

10

0.948

0.935

11

0.952

0.940

12

0.957

0.946

En ambos promedio el cociente es menor a la unidad.