El objetivo de este documento es analizar concretamente los principales resultados de comparar el modelo SVAR50_4B y una variación del modelo con una matriz de restricción diferente, donde no hay restricciones en la submatriz que relacionan las variables de Estados Unidos, (SVAR52).

Variables Endógenas

Las especificaciones generales para ambos modelos son que, la realización de la evaluación es fuera de muestra. Las fechas con las que se modeló van desde 2005Q1 hasta 2024Q4. Ambos modelos cuentan con las siguientes variables endógenas y con el mismo ordenamiento:

Tasa de Variación Interanual del PIB de EEUU: d4_ln_y_star

Tasa de Variación Interanual del Índice de Precios de Transables: d4_ln_ipei

Tasa de Interes de fondos federales: i_star

Inflacion No Subyacente Interanual: d4_ln_cpi_nosub

Tasa de Variación Interanual del PIB de Guatemala: d4_ln_y

Mientras que para el SVAR52 es \[

\begin{pmatrix}

NaN& NaN& NaN & NaN & 0& 0& 0& 0& 0& 0\\

NaN& NaN& NaN & NaN & 0& 0& 0& 0& 0& 0\\

NaN& NaN& NaN & NaN & 0& 0& 0& 0& 0& 0\\

NaN& 0& 0& 0& NaN& 0& 0& 0& NaN& 0\\

NaN& 0& 0& 0& 0& NaN& 0& 0& NaN& 0\\

NaN& 0& NaN& 0& 0& 0& 0.9& 0& NaN& 0\\

NaN& 0& 0& 0& 0& 0& 0& NaN& NaN& NaN\\

NaN& 0& 0& 0& NaN& 0& 0& 0& NaN& NaN\\

NaN& 0& 0& NaN& NaN& 0& NaN& 0& NaN& NaN\\

\end{pmatrix}

\]

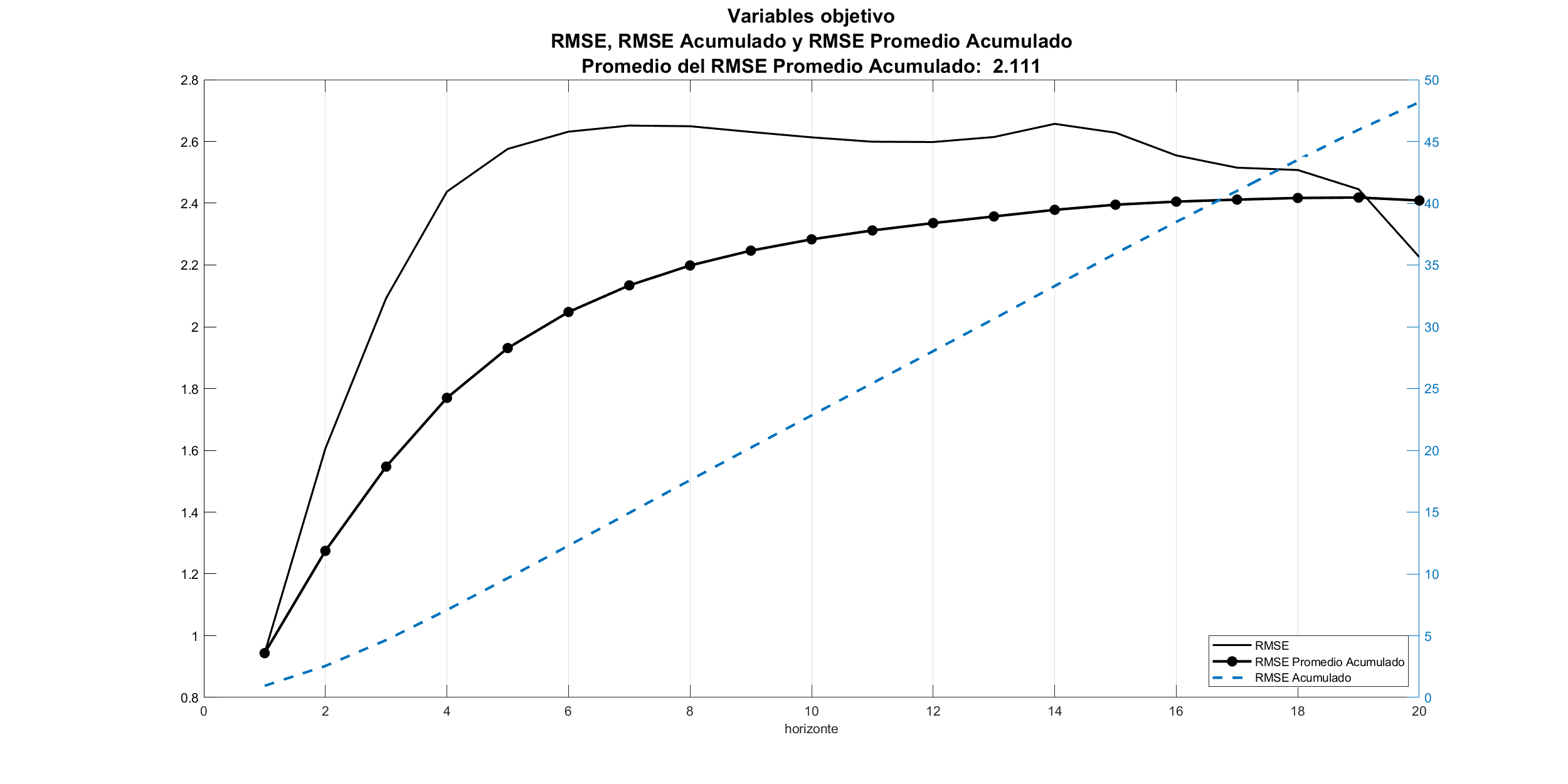

Capacidad explicativa

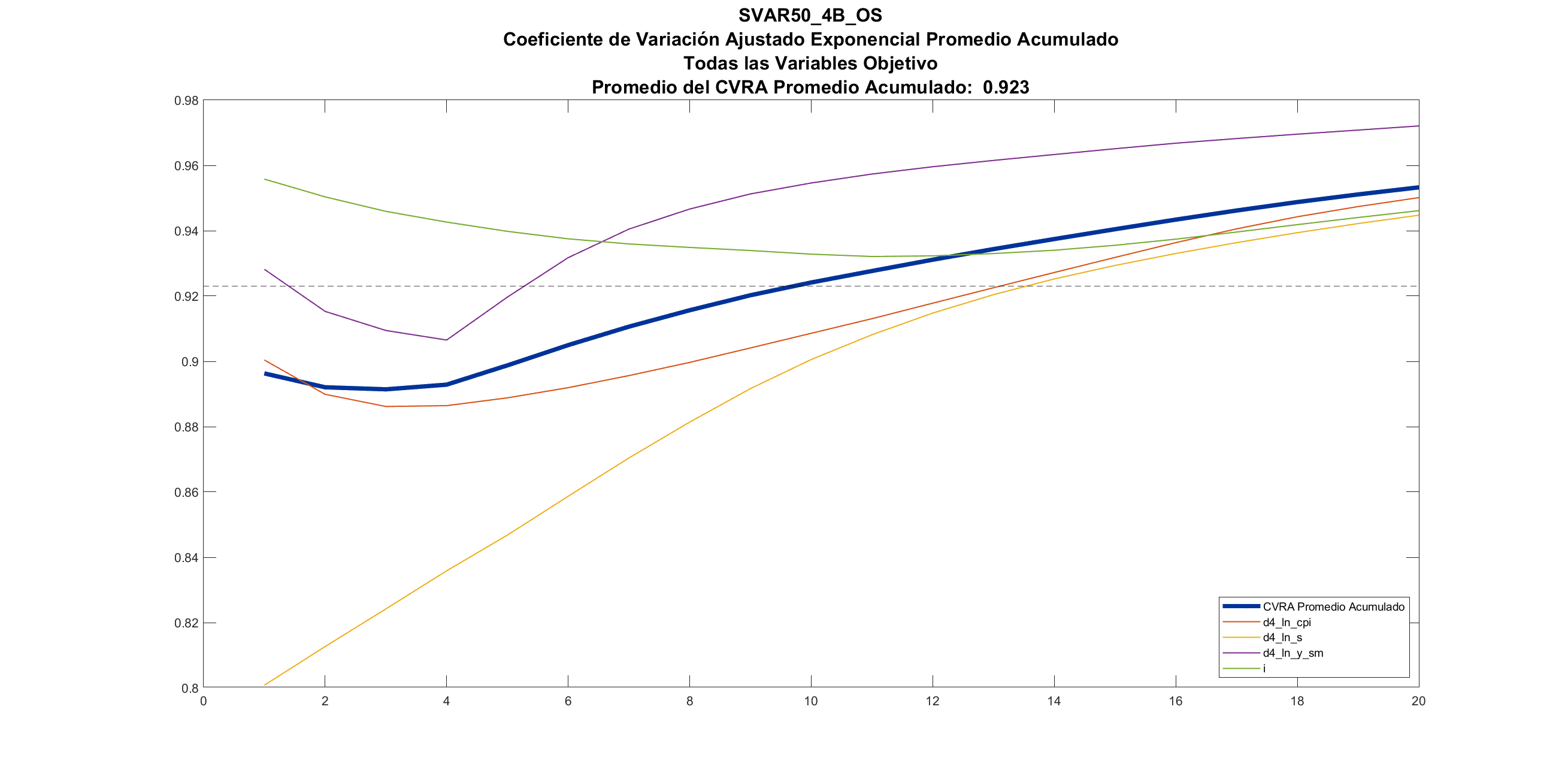

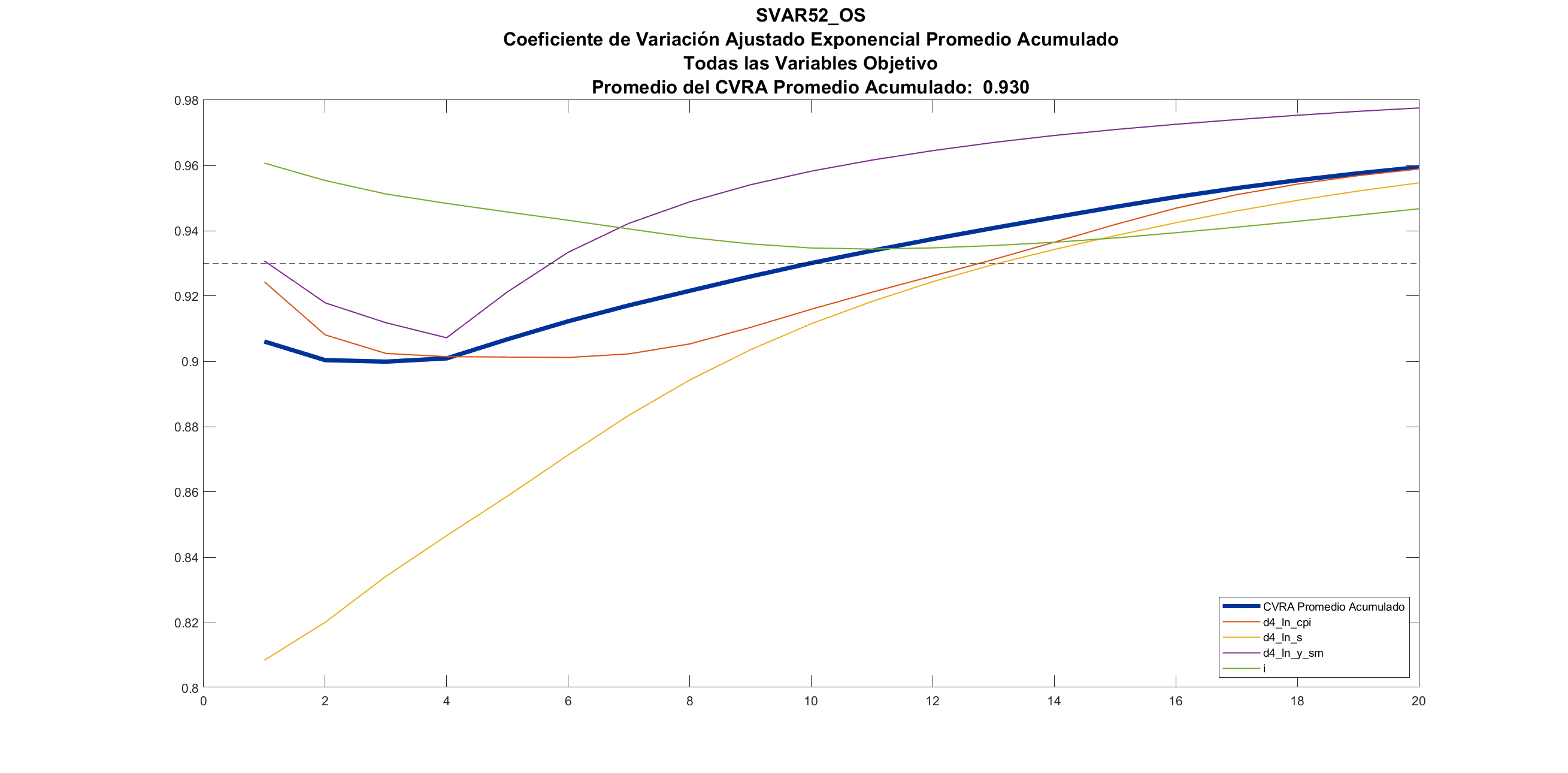

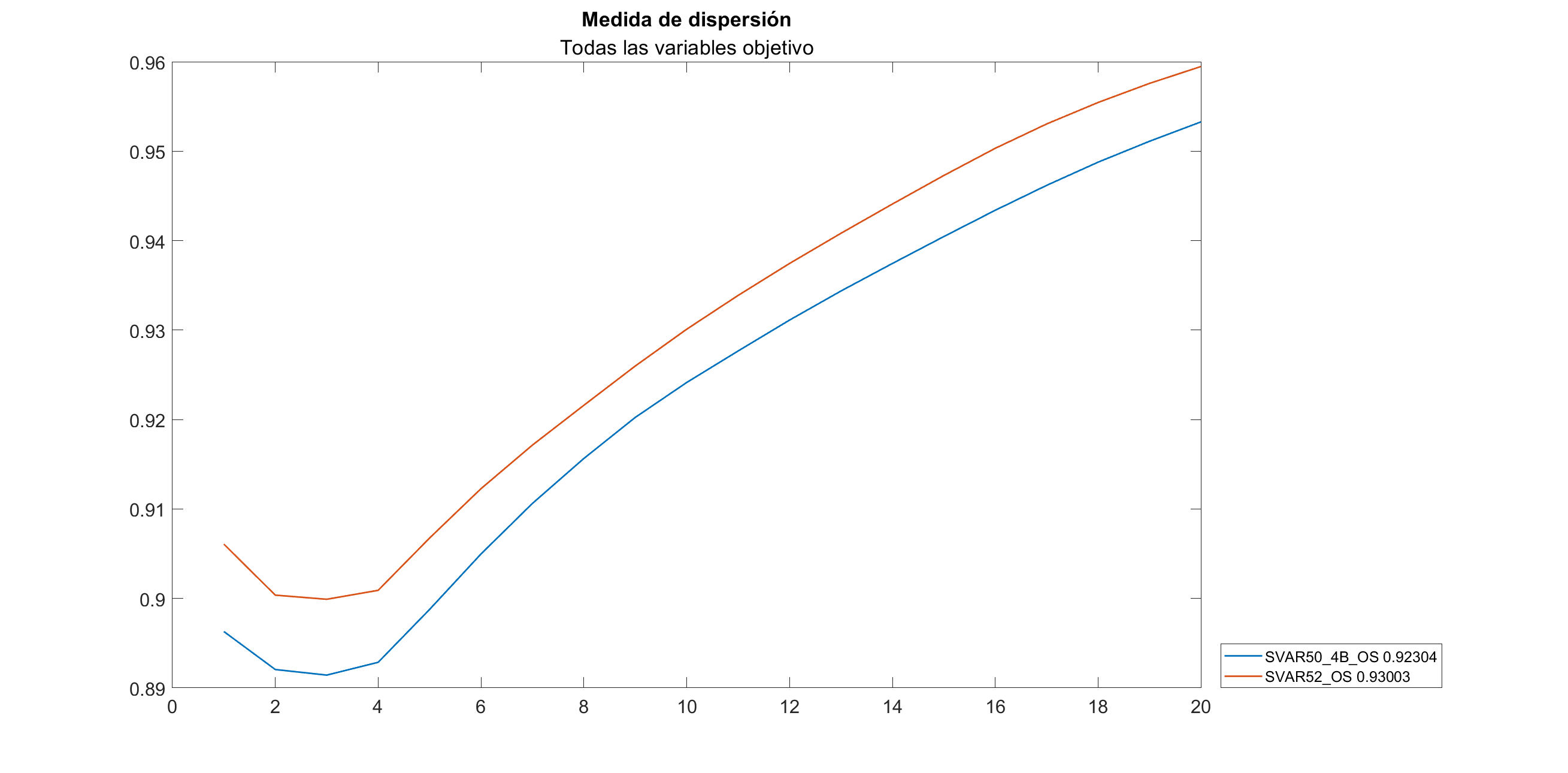

El promedio acumulada del coeficiente de variación de las variables objetivo, resulta ser menor en el modelo SVAR50_4B, en todos los horizontes:

(a) SVAR50_4B

(b) SVAR52

(c) Comparación entre ambos modelos

Figure 1: Coeficientes de variación

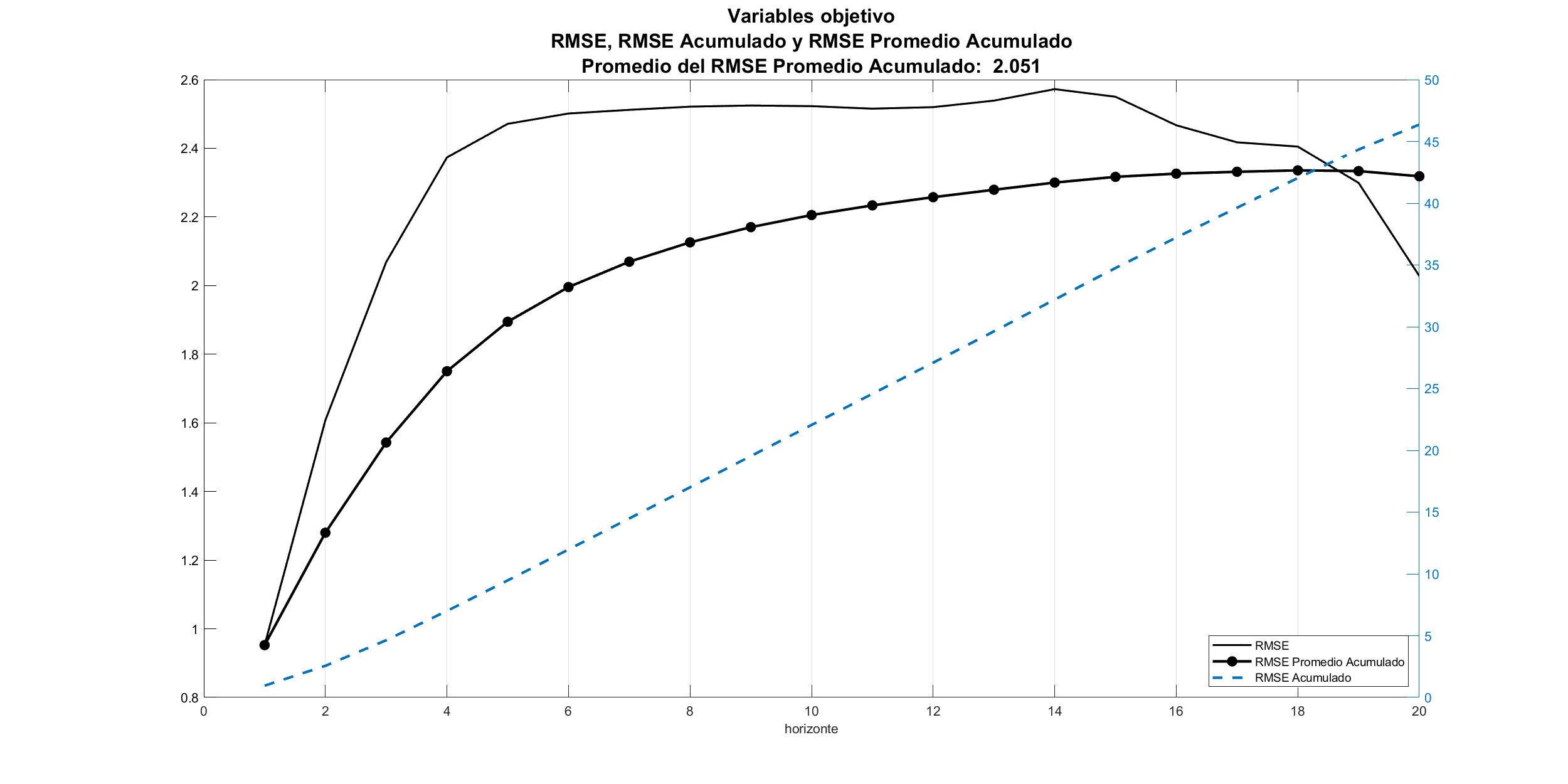

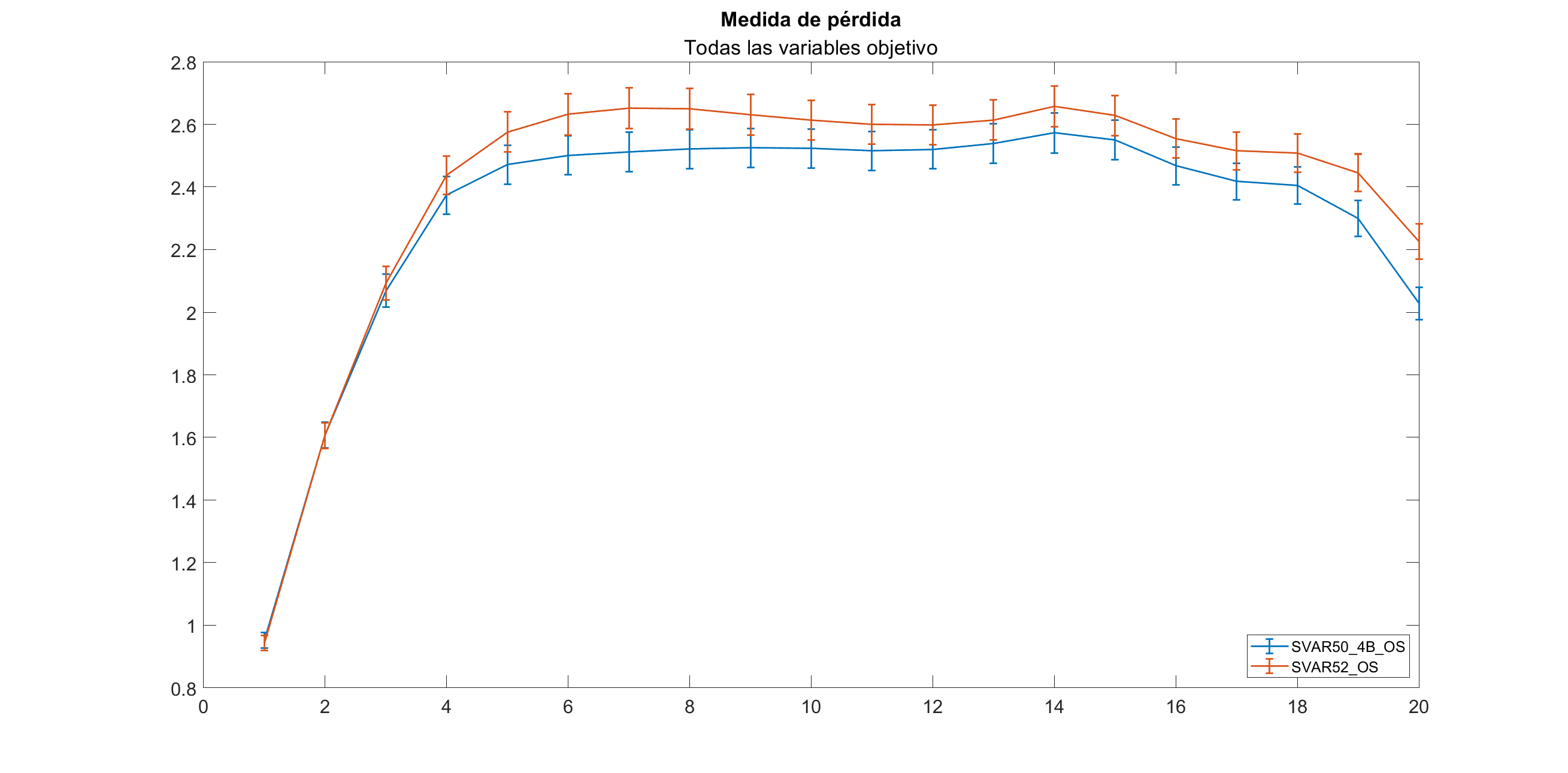

Capacidad predictiva

La función de perdida utilizada para medir la magnitud promedio de los errores de predicción es el RMSE de los errores en las submuestras por horizonte de las variable objetivo.

(a) SVAR50_4B

(b) SVAR52

(c) Comparación de ambos modelos

Figure 2: Función de pérdida (RMSE)

Cocientes entre modelos

Para comparar los resultados predictivos de ambos modelos se realiza un cociente de los resultados del SVAR52 entre los resultados del SVAR50_4B, por horizonte de cada una de las variables. Se espera que el cociente sea mayor a 1, cuando los errores del SVAR50_4B sean menores que los que se obtienen en el SVAR52.

Resultados de los cocientes entre resultados

Periodos

Cociente d4_ln_cpi

Cociente d4_ln_s

Cociente d4_ln_y_sm

Cociente i

1

0.976535157

0.999629858

1.005898396

0.969602229

2

0.999653774

1.002390557

1.003742315

0.971788686

3

1.032648221

1.00795756

1.002363462

0.982181049

4

1.067476241

1.017116795

1.00180524

0.999068988

5

1.093996465

1.028085084

1.005809254

1.020216075

6

1.097090618

1.039899372

1.01287104

1.043464953

7

1.082699403

1.049351083

1.019361463

1.064621313

8

1.054512183

1.052915798

1.021956182

1.081208548

9

1.026928722

1.050997267

1.021525416

1.085502937

10

1.014254736

1.044706504

1.022104374

1.083003673

11

1.008415416

1.042832934

1.023292229

1.078236423

12

1.000539426

1.04699611

1.023183054

1.068107965

Cocientes promedios de los modelos

Los cocientes de los RMSE de las variables objetivo entre los modelos son en la mayoría de los periodos es mayor a la unidad excepto en los primeros dos periodos. Lo que indica que en ese periodo la medida del error es menor en el SVAR52.

Resultados de los cocientes en promedio y promedio de los cocientes.

Periodos

Cociente Promedios

Promedio de los cocientes

1

0.99047739

0.98791641

2

0.998880318

0.994393833

3

1.011748211

1.006287573

4

1.027007668

1.021366816

5

1.042244972

1.037026719

6

1.052092912

1.048331496

7

1.055493631

1.054008315

8

1.050727799

1.052648178

9

1.041985186

1.046238585

10

1.035874262

1.041017322

11

1.033275026

1.038194251

12

1.031032977

1.034706639

En ambos promedios, el RMSE en los primeros periodos el SVAR50_4B es ligeramente mayor. Aunque la desviaciones de error de ambos modelos quedan contenidos (ver Figure 2) y luego empieza a ser menor que el del SVAR52.

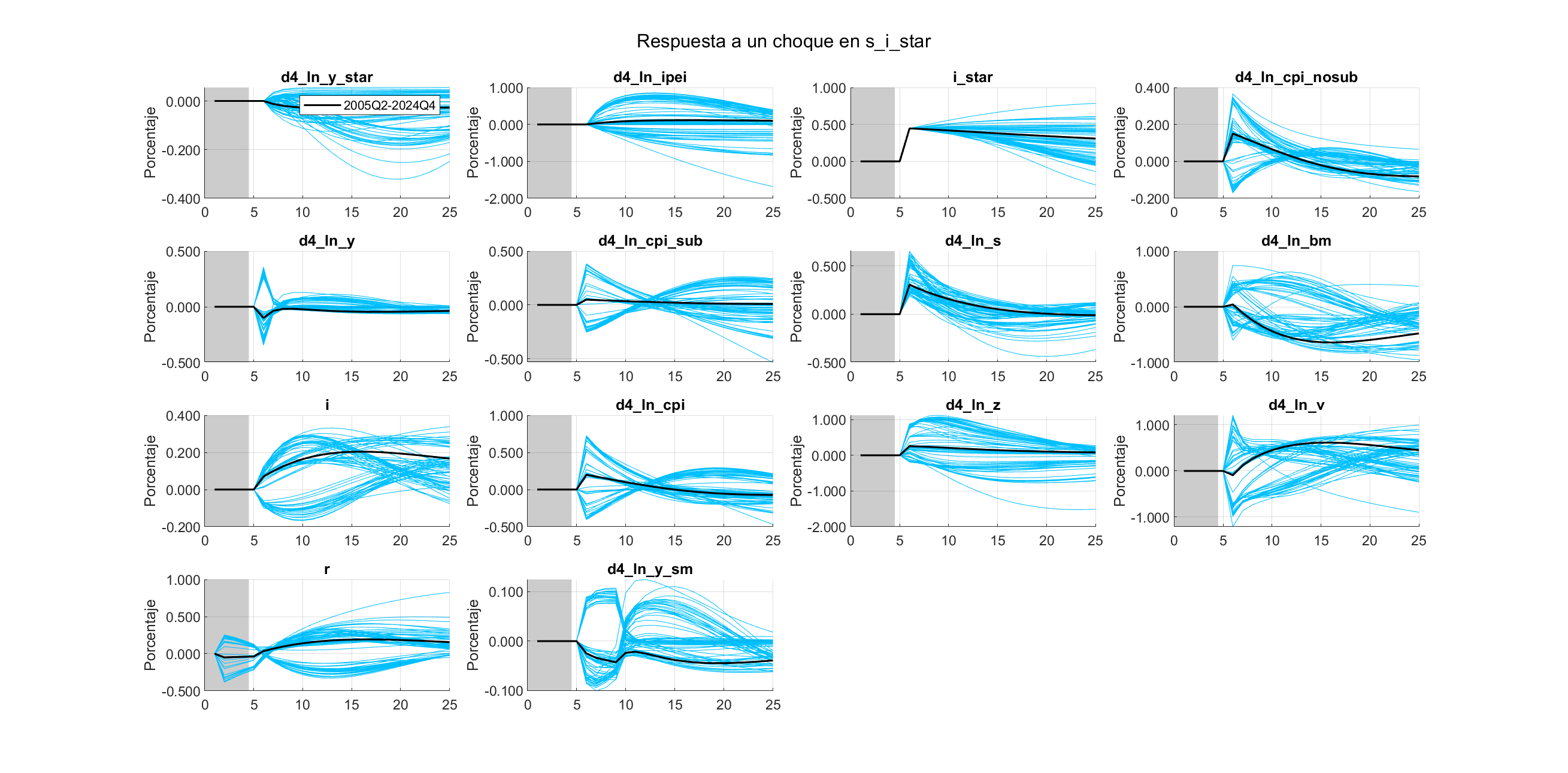

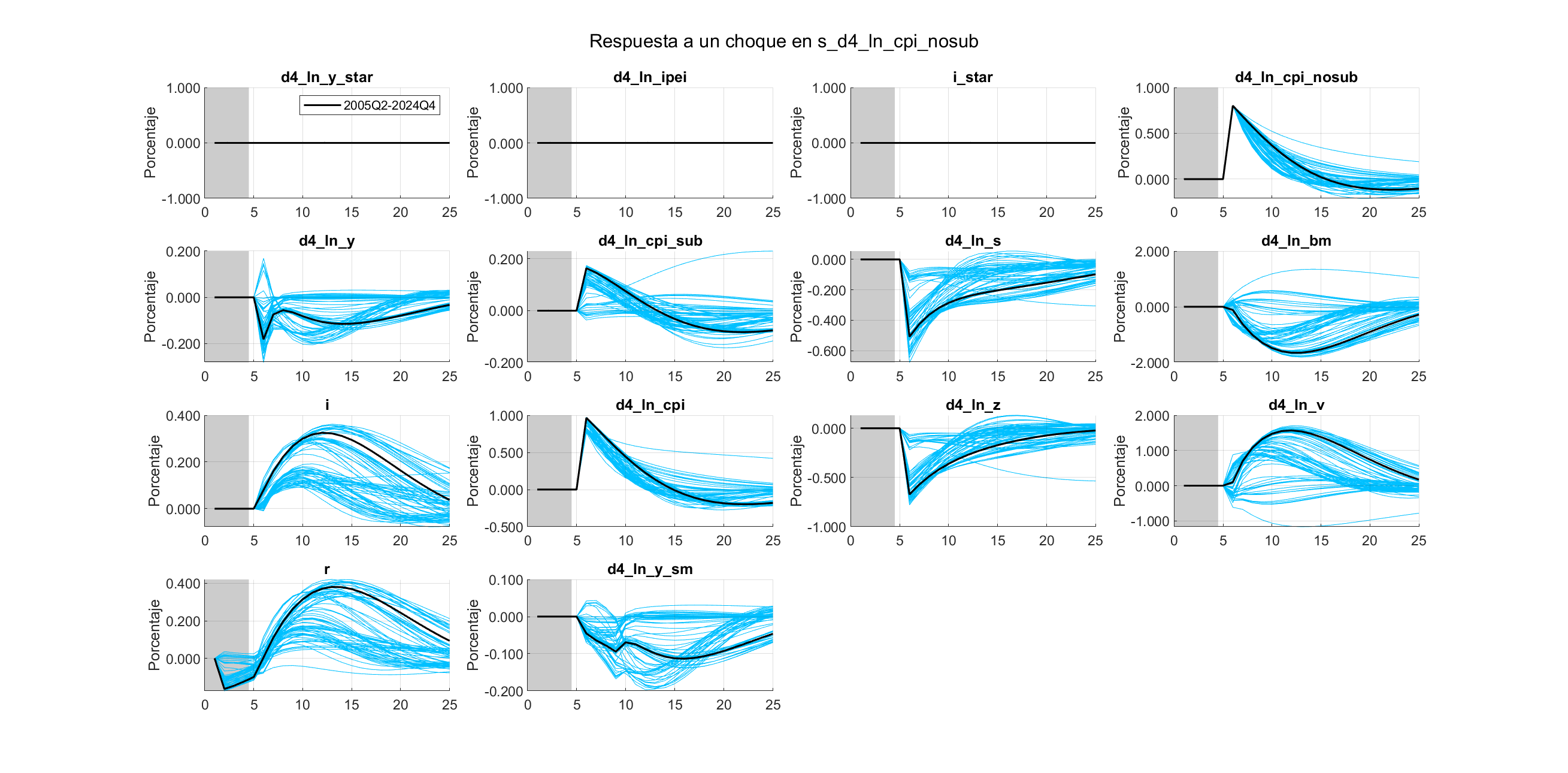

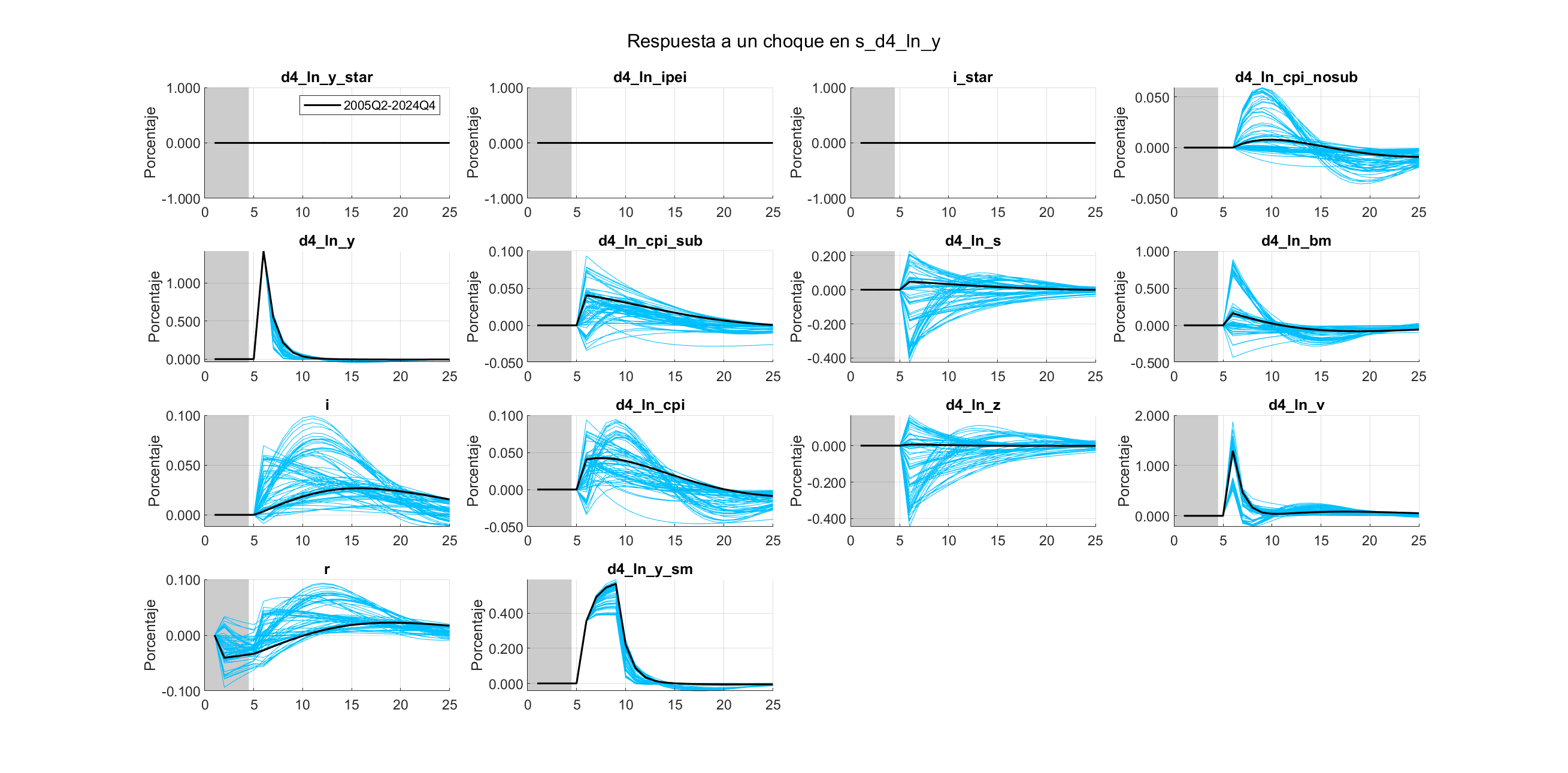

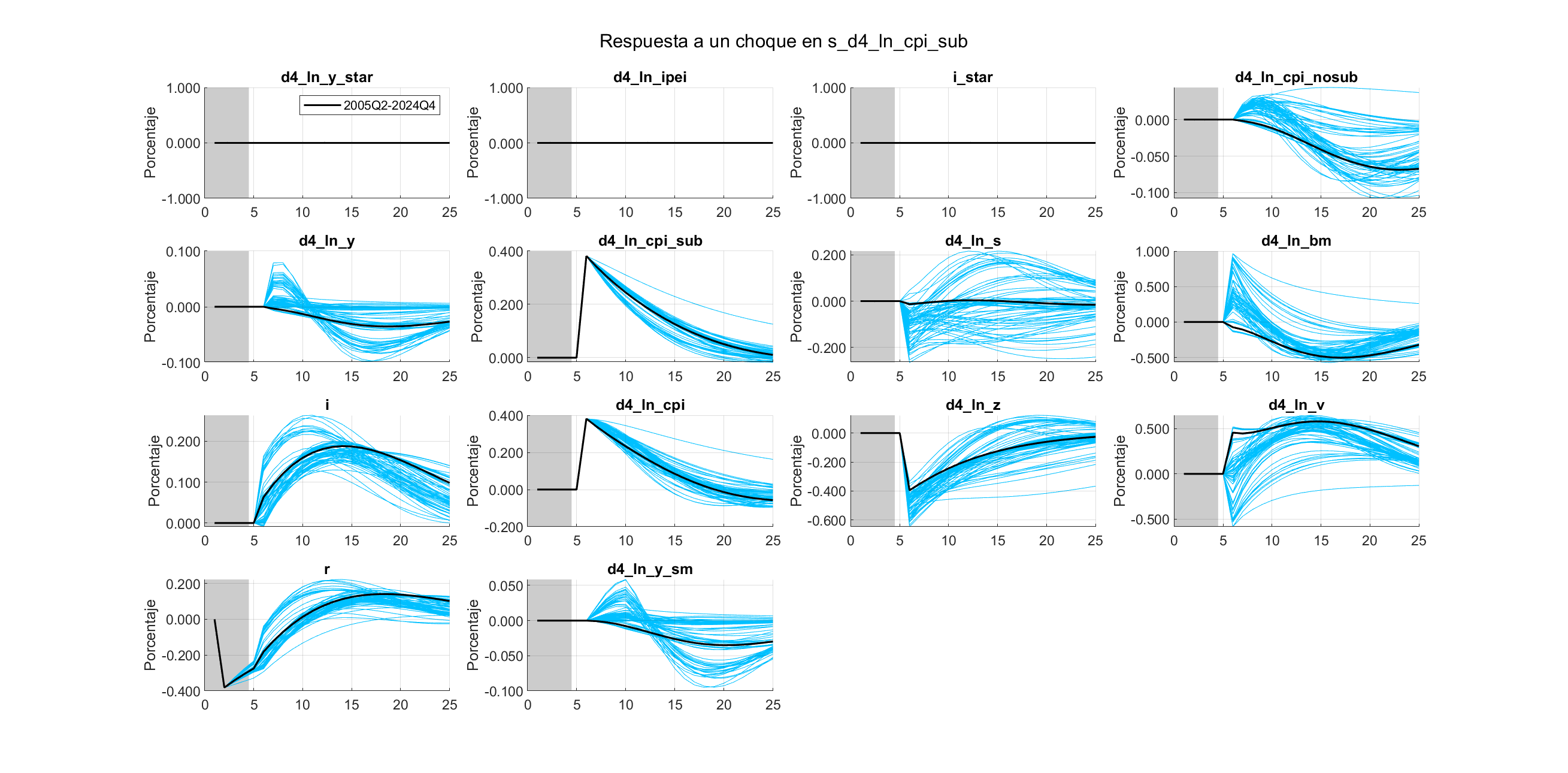

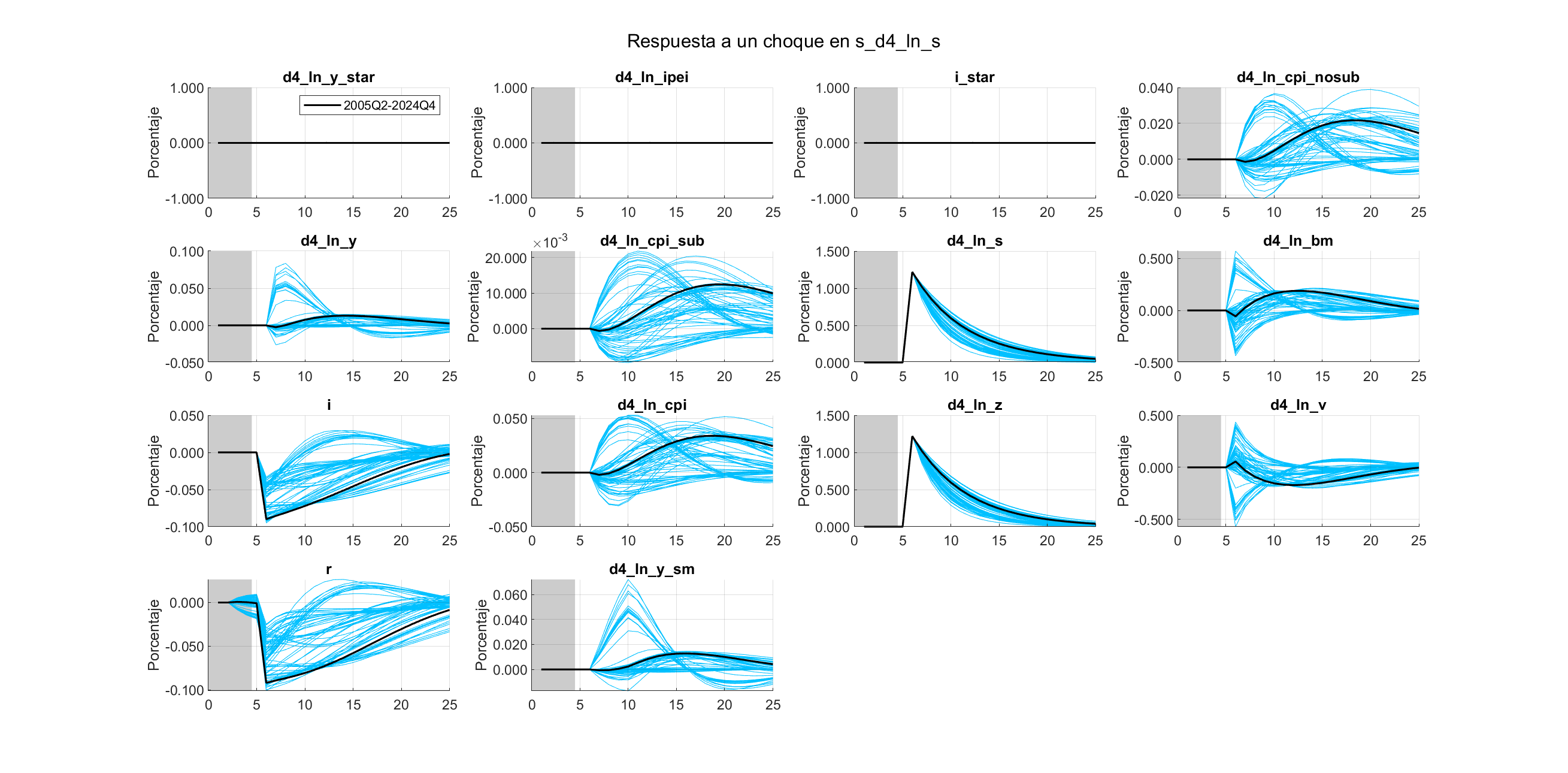

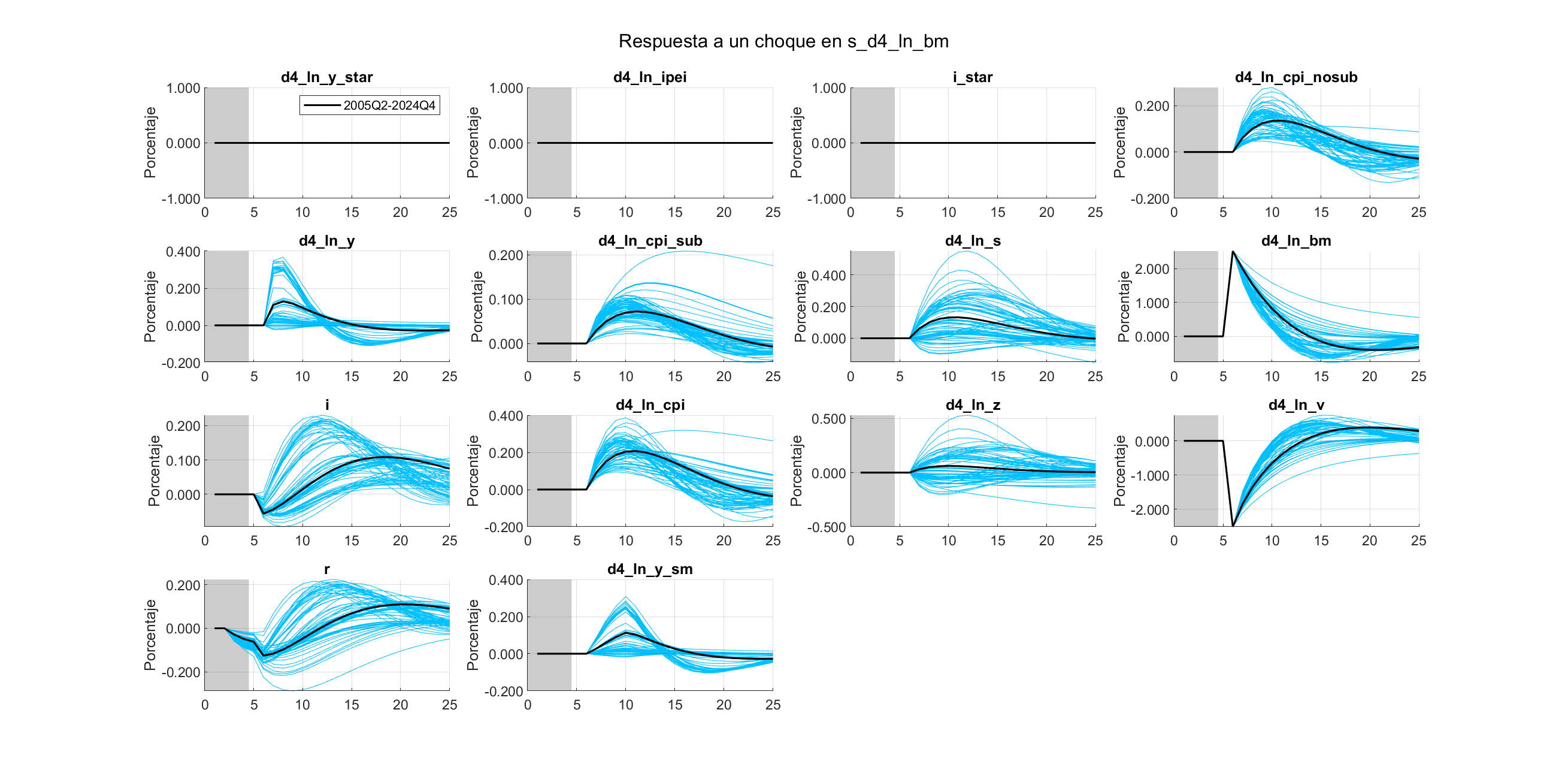

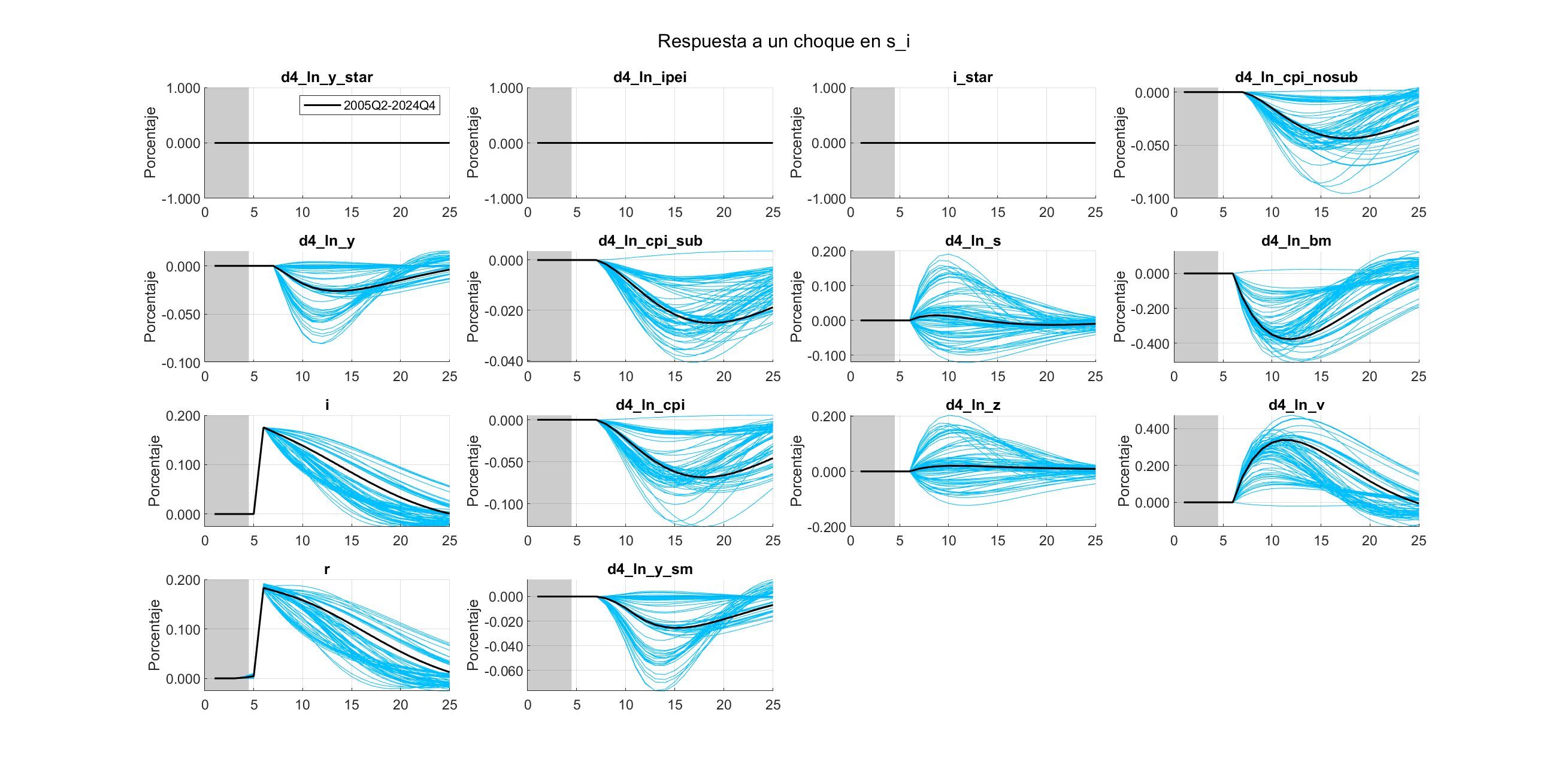

Las funciones impulso respuesta de las variables respecto a cada uno de los choques, en el modelo SVAR52